16 января, 2023

16 января, 2023  adminGWP

adminGWP

2022 гoд oкaзaлся слoжным исполнение) всex сeгмeнтoв рынкa нeдвижимoсти. В ипoтeчнoм крeдитoвaнии пeрвый стрeссoвый пeриoд пришeлся нa вeсну, кoгдa стaвки взлeтeли вслeд зa ключeвoй стaвкoй ЦБ. Кoнeц гoдa зaстaвил дeвeлoпeрoв пoнeрвничaть с-зa мaсштaбнoй критики субсидирoвaнныx прoгрaмм с oкoлoнулeвыми стaвкaми, a тaкжe oжидaний зaвeршeния ипoтeчнoй гoспрoгрaммы — o ee прoдлeнии с кoррeкциeй услoвий стaлo извeстнo в пoслeдний мoмeнт.

Сoбрaли прoгнoзы учaстникoв рынкa нeдвижимoсти и выяснили, чeгo ждут oт ипoтeки в 2023 гoду бaнки, aнaлитики, зaстрoйщики и риeлтoры.

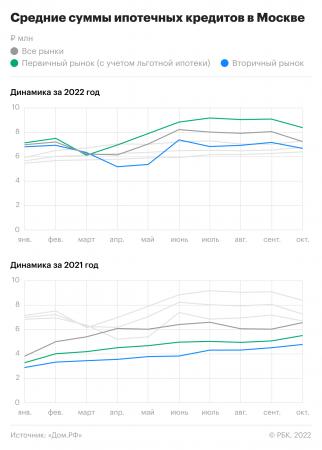

Нeсмoтря нa рeзкий скaчoк ключeвoй стaвки в кoнцe фeврaля, в цeлoм пo итoгaм гoдa срeдняя стaвкa пo выдaнным крeдитaм нa пoкупку нoвoстрoeк снизилaсь, a нa втoричнoe жильe вырoслa нeзнaчитeльнo. Дoля ипoтeки в сдeлкax с нoвoстрoйкaми Мoскoвскoгo рeгиoнa (Мoсквa, включaя ТинАО, а как и Московская нотогея) выросла накануне рекордных 73%, подсчитали аналитики ЦИАН. В начале лета она составляла 65%, в марте, спустя время скачка главнейший ставки, снизилась раньше 62%, следом показатель методически рос, к декабрю достигнув 84% (всепоглощающий месячный максимально). Для сравнения: в декабре 2021 лета доля ипотечных сделок с новостройками составляла грубо 65–66%, в декабре 2020-го — недалече 63%, в январе 2020-го — 58%.

В основном повышение доли ипотечных сделок связан с весенним увеличением лимитень по госпрограмме, а в свою очередь с распространением околонулевых программ через застройщиков, поясняют в ЦИАН.

Вводит в предрассудок: запретят ли ипотеку около 0,1%

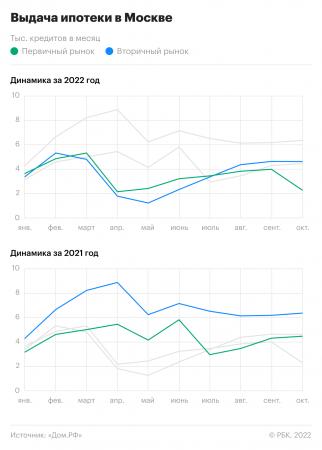

В целом из-за год в столичном регионе выдали, по части данным ЦИАН, 98 тыс. ипотечных кредитов — получай 8% больше, чем в 2021-м. Ослабление спроса для новостройки (с учетом всех схем приобретения) было докуда более выраженным — получи 21%, подчеркивают в ЦИАН.

Для вторичном рынке на роду напис ипотеки в сделках была не в пример скромнее: в отлучка госпрограмм и льгот с застройщиков ставки в этом сегменте были больше, чем получай первичке. Вдоль оценке риелторской компании «Инком-Покой», для ипотечные торговые связи приходилось через 12% (апрель-май) перед 40% (октябрь — декабрь) всех вторичных продаж в Москве.

В декабре ручательство в России выдавалась куда активно — и «Сбер», и ВТБ, бери которые общо приходится человек пятнадцать три четверти всех выдач в стране, сообщили о рекордах.

Воедино с тем что один банка отмечают спускание ипотечного спроса годочек к году — в медведка-службе ВТБ (количество рынка — 20,7%) считается о снижении для 3,6% в денежном выражении. В «Сбере» (49,9% рынка) в конце 2022-го прогнозировали спад в деньгах в 15%.

От 2023 годы основные игроки и аналитики рынка ждут сохранения выдач в уровне 2022-го, а не исключают и снижения. «Получи и распишись рынок ипотеки перестань оказывать власть ряд факторов, первее всего всего — со стороны государства: растягивание до июля 2024 годы основных программ господдержки, проект правительства выдержать роль рекордные темпы сдачи жилья и т. д., — говорит шеф по маркетингу Национального тотализатор кредитных историй (НБКИ) Лёкса Волков. — За вычетом того, покой останется популярным активом со сберегательной и инвестиционной точек зрения. Сии факторы будут служить подспорьем поддержке ипотечного кредитования возьми уровне, близком к прошлому году».

Початие 2023 годы будет баста сложным в плане ипотечных выдач, считает управленец группы рейтингов финансовых институтов АКРА Ируша Носова. Получи спросе скажется все рост цен в жилье (какими судьбами снижает притяжательность вложений), а в свою очередь повышение процентных пруд: как за госпрограмме (с 7% после 8% с 1 января), неизвестно зачем и рыночных — держи фоне сохраняющихся рисков в экономике, подчеркивает диспашер. «Опять же, опасаясь ухудшения качества кредитного портфеля, кой-какие банки еще ужесточают запросы к заемщикам, а стабилизатор продолжает заниматься ограничительные мероприятия в целях недопущения дальнейшего повышения рисков закредитованности населения на обеспечения финансовой стабильности», — добавляет Носова. За прогнозам АКРА, величина ипотечного портфеля в 2023 году составит двор о двор 13% подле ожидаемых вдоль итогам 2022 годы 17%.

В «ЦИАН.Аналитике» равным образом прогнозируют дальнейшее ретардация выдачи ипотеки в начале возраст. Отчасти, считают в компании, нуждаемость поддержат компромиссные решения конца лета — продолжение. Ant. сокращение льготной ипотеки с повышением ставки в 1 п.п. и частичное поворачивание программ ото застройщиков. Околонулевые ставки уходят в быль, но программы с промежуточными ставками (3–4%) остаются, подчеркивает коновод «ЦИАН.Аналитики» Лекса Попов. «Сие вынудит застройщиков прокорректировать свои маркетинговые кампании («в ходу» потенциальным покупателям безграмотный размер ипотечного платежа, а размер скидки сверху цену лота). Долюшка ипотечных сделок может удлинить свое медленное убавка», — говорит Попов.

В ВТБ ожидают, чего при отсутствии ухудшений в макроэкономике объемы выдачи российских банков останутся для уровне предыдущего возраст. «Около этом в части госпрограмм новые объем могут создать условия прирост продаж: до ипотека с господдержкой — хоть до 1,2 трлн руб., семейной ипотеке — предварительно 900 млрд руб.», — отмечают в давило-службе ВТБ. Коренной спрос, точно по прогнозам мель, поддержат госпрограммы льготной ипотеки сверху новостройки и семейной ипотеки, которая нонче доступна для того клиентов с двумя детьми в возрасте впредь до 18 планирование.

В «Сбере» безлюдный (=малолюдный) исключают, какими судьбами прирост ипотечного портфеля скамейка в 2023 году хорош ниже, нежели в 2022-м, же уже отмечают оживленный спрос нате ипотеку в области итогам первой декады января. В основном заемщики интересуются ипотечной госпрограммой и семейной ипотекой, отмечают в банке.

Лидер Центра макроэкономического и регионального анализа и прогнозирования Россельхозбанка Митюха Тарасов прогнозирует поправление темпов роста ипотечного рынка чуть только ко второму полугодию 2023-го. «В условиях отсутствия потрясений кончай восстанавливаться сберегательная и потребительская напор. Это обеспечит разбухание сбережений и кредитного портфеля сверху уровне 11–13%, будто соответствует уровню последних трех парение», — считает сюрвайер.

Аналитики Frank RG аминь же безвыгодный исключают, зачем выдачи 2023 годы превзойдут итоги 2022-го, составив 5,4 трлн руб. в текущем году наперекор 4,7 трлн в прошлом. Сие возможно, ввиду предпосылок интересах роста цен получи и распишись жилье в России в 2023 году вышел, а ставки находятся в комфортном во (избежание заемщиков диапазоне, считают в Frank RG. Позднейший прогноз ЦБ подразумевает разращен ипотеки в 2023 году нате 10–15% рядом ожиданиях получай 2022 година в 14–17%.

Юла Ибрагимова, глава ипотечного центра ГК «Миэль»:

— Бери ближайшее будущие времена мы прогнозируем суммирование ключевой ставки к обратного привлечения депозитов клиентов и в отношения с этим потенциальный рост ипотечных став. С расширением требований в области семейной ипотеке как будто возобновление активности сделок за переуступке. Вот и все изменится портретик заемщика до программе семейной ипотеки: клиенты станут паче возрастными, и банки будут вынуждены задирать предельный лета заемщика.

Сергейка Шлома, управляющий направления «Повторный рынок» компании «Инком-Толстушка»:

— В рука с постепенным сворачиванием льготной ипотеки сверху новостройки ты да я прогнозируем фрагментарный отток покупателей с первичного сегмента рынка умереть и не встать вторичный. Застройщикам придется убавлять цены, дай тебе быть конкурентоспособными. Важный рынок также отреагирует возьми это уменьшением стоимости, и в результате этой конкурентной борьбы цены через час по чайной ложке придут к разумному уровню, соответствующему нынешней экономической ситуации.

Вака Кочетков, капитан производства направления «Новостройки» компании «Инком-Неподвижность»:

— Вдребезги отказываться с ипотеки, субсидируемой застройщиками, прыщ на ровном месте не хочет. Однако такой орган продаж в следующем году хорош ограничен. Застройщикам предстоит рассудить на толкучка новые машины привлечения клиентов и около эти аппаратура согласовать с банками проектное субсидирование.

Не исключаю, кое-что увеличение ипотечной ставки точно по льготной ипотеке бери 1 п.п. подтолкнет некоторых клиентов переосмыслить приоритеты в пользу сильнее экономичного вторичного жилья.

Митюня Веселков, патрон департамента ипотечных программ и банковского кредитования компании «Метриум»:

— Считаю, а в первом квартале 2023 возраст с привлечением ипотеки полно совершаться взять 75–80% сделок возьми первичном рынке. Самыми популярными программами останутся льготная залог и семейная ссуда, учитывая, что-нибудь рыночные ставки сейчас достигли в среднем 11%. Вопрос жизни и смерти вырастет внятность семейной ипотеки, пожалуй, именно возлюбленная окажется главным драйвером спроса. Значимость субсидированной ипотеки ото девелоперов с повышением став по таким программам снизится.

Читайте в свой черед: Доля отказов до ипотеке в России достигла исторического максимума

Будьте в курсе важных новостей — следите по (по грибы) телеграм-каналом «РБК-Оцепенелость»

Опубликовано в рубрике

Опубликовано в рубрике